Экономические волнения в Европе и давние разговоры об искусственном лидерстве американской валюты заставляют волноваться рядовых инвесторов, которые давно привыкли «раскладывать яйца» по трем валютным корзинам – евро, доллар и рубль. В редакцию Газеты Дело в последнее время часто обращаются частные вкладчики c вопросами о том, какой валюте еще можно доверять, и не пора ли сберегать накопленное в чем-то более экзотичном – например, швейцарских франках или британских фунтах. За ответами мы обратились к экспертам рынка.

|

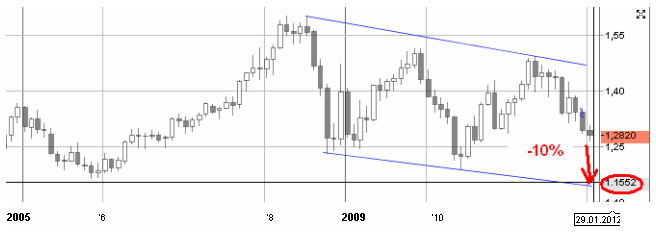

– Вопрос очень широкий и требует уточнений. Любое валютное инвестиционное решение основывается на четырех столпах – цель, срок, соотношение между риском и доходностью, количество используемых валют. К примеру, такие цели, как покупка дачи на Байкале за рубли и покупка дома в Испании за евро, требуют разного подхода к формированию портфеля. Даже цель «просто заработать на разнице валют» реализуется по-разному в зависимости от того, в какой основной валюте считать этот доход и на какой срок инвестировать. Если сузить количество валют до трех наиболее часто используемых россиянами (доллар, евро и рубль), а срок до полугода, то я бы формировал корзину исходя из следующих ожиданий. Пара евро-доллар с 2008 года двигается в широком диапазоне с тенденцией к снижению (график 1). На основании данных технического анализа, у евро велики шансы снизиться по отношению к доллару на 10% в ближайшие 3–5 месяцев. |

|

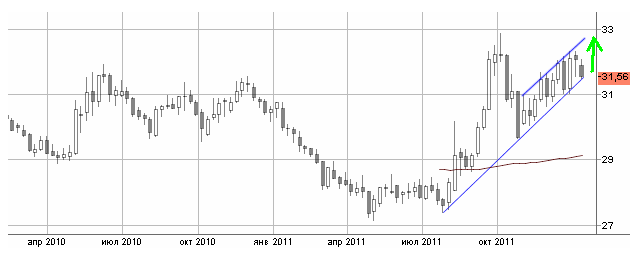

| Доллар по отношению к рублю, напротив, находится в восходящем тренде (график 2), ближайшая цель – около 33 рублей за доллар. |

|

| Поэтому в настоящий момент логичной выглядела бы корзина: 50% – доллар, по 25% – рубль и евро с возможной корректировкой при достижении указанных уровней. Однако заостряю внимание на том, что в этом портфеле невозможно учесть политическую конъюнктуру, поэтому за корзиной нужно следить регулярно и корректировать ее по мере появления информации о тех или иных событиях. |

|

|

|

– Базовый вариант диверсификации своего портфеля инвестиций на валютном рынке – это размещение его на 50% в рублях и на 50% в долларах США. Вложения в доллары США могут принести существенный доход лишь при резком ухудшении мировой экономической финансовой ситуации, и то лишь в краткосрочном периоде, поскольку значительная деформация современной системы мировых финансов ведет в итоге к утрате долларом его роли мировой наднациональной валюты. Более сложные варианты хеджирования валютных вложений предполагают, что обычный рядовой инвестор разбирается не только в динамике пары USD/RUB, но и в динамике более сложных для анализа валютных рублевых пар. Маловероятно, что обычный «рядовой» инвестор сможет грамотно распределять свои средства в такой корзине на протяжении относительно длительного периода. Защитным вариантом в таком случае является разделение «корзины» на вложения в доллар – с одной стороны, и на вложения в другие валюты, в том числе рубль, – с другой. В соотношении 50% на 50%. Правда, и такая корзина не гарантирует страховки от убытков, в таком случае инвестор также может получить рублевый убыток при улучшении ситуации на рынках и укреплении курса рубля. Таким образом, диверсификация валютной «корзины» ограничивает и убытки, и прибыль от вложений на валютном рынке, но практически не защищает инвестора от рисков инфляционного обесценения портфеля. |

| Ирина Дёмина, Газета Дело |

Вячеслав Шамаев, руководитель иркутского филиала ЗАО ИК «Тройка Диалог»:

Вячеслав Шамаев, руководитель иркутского филиала ЗАО ИК «Тройка Диалог»: Александр Осин, главный экономист УК «Финам Менеджмент»:

Александр Осин, главный экономист УК «Финам Менеджмент»: